����2025���һ���ȣ��Ϻ��k�����Ј���䛵Ãɂ����Ŀ�������քe���o���^���oͶ�����Լ���R�^����R�f���������ڣ�T2������Ӌ�w��13.9�fƽ���ס������������M���ܵ��������ص�Ӱ푣�һ���ȵĔ������F�s�@ʾ����ů�ĝ���څ�ݡ�ȫ�Ѓ����{���h�Ⱥ�ͬ�h�Ⱦ����������_����7.9�fƽ���ף����w�����ʭh����0.2���ٷ��c���_��22.3%��

�������ИI������������ژI��Ȼ̎��������λ��ռ��23%����Ҫ�ܵ�Ͷ�Y�������y�е��I��������Ƅӡ�TMT�ИI���ӵڶ���ռ��22%����������̡�ͨ�ŵ���I�ĔU���Լ�����ܛ��ϵ�y�_�l�ͻ��Wƽ�_��˾�����U������λ�����MƷ����I����������@����ռ��16%�����������ۿ���Ʒ��3C��ӮaƷ�����P��I���S���^�ߡ�����λ�nj��I���I��ռ��9%��ֵ��һ����ǣ��S�����M�����ͷ��I���Mһ���lչ�����M���I�ܵ�������Ӗ�ͽ����o���I����Ƅӣ��״��M������ռ��ǰ������

������������ӵĽǶȁ������I����K�������Ј�������֮һ�������@��Ҫ������һ��һ�ӵ�Ҏ������־���Ϻ��I���^�����ڏĹ��I�}���D�͞�����C�Ϲ��܅^��ͬ�r�����˞I���̄Յ^�İlչ�����⣬���➩��������ǰ������R�I��������Ҳ���M��������������w���چ����Ј����棬��������Lj���������硢���➩���➩��Kλ��ǰ�壬��Ӌռ��ȫ��ȥ����һ�롣���У���Lj���Ҫ�����ڵ������k�������M���I���Ƅӣ�����ܵ�TMT�����MƷ����I��֧�Σ�����t�ɽ��ژI��TMT�������Q�����I���I�ȶ�Ԫ�������Ƅӡ����➩���➩�t�@���ܵ����ژI��Ӱ푡����w������һ�������Ј���ȥ����r�����F�������������Ј��lչ�_�˂����^��

��������棬��һ����ȫ�������r�h���½�1.9���ٷ��c��ÿ��ÿƽ����249.3Ԫ����Ч���h���½�2.0���ٷ��c��ÿ��ÿƽ����179.4Ԫ��������Љ�����Ȼ���ڣ��I��ͨ�^������߳����ʣ�ͬ�r�e�O̽���������ԣ����`������U�l������OʩͶ�Y��������I�h�����ṩ���ֻ����ա��@Щ�e�벻�H����������ĝM��Ⱥ������ʣ�Ҳ�����I���ڸ�����Ó�f�������ڮ�ǰ�Ј��h���£��`�׃�c�����ɞ��Ƅ����U�Ј���ů���P�I���ء�

����2025���һ���ȣ��Ϻ�������I�Ј�ӭ���˞I���̘I�����Ŀ�����У����Ј�������10.5�fƽ����������e��ȫ��������I�����ʭh����0.3���ٷ��c��8.5%��

�����ĸ����̈�����{�ā���������Ʒ�Ƶļ���ِ�����F���S��Ʒ����ͨ�^���ʶ�λ���������º͔��ֻ��\�I�ؘ��������B����������Y�����棬��I�B��60%��ռ�ȳ��m�I�ȡ�������Bistro�����}������ʽ���Ʒ�������S���@�N�����ʽ����ԃr�ȺͿ��g�Շ��У�ע���罻ƽ�_�������������������M�ߚgӭ�����硸���@Bistro������Խ�����������CɽҰ�ղˡ������Ѓȸ���ُ�����ġ�

�������ۘI�B���棬���wռ�Ȟ�30%�����Еr�bƷ�������ߣ������OӋ��Ʒ�����v�����Ͱ������������ZONA20 MILANO��ꑼ�������L+MALL�_�O��ȫ���꣬�Լ�Lesportsac���ǰ��̫�������߀��һ����ѩ��¶�I�c�ʎr�ȼ����I��Ʒ�Ƴ��m��ַ�����ʽ�Ʒ�Ʊ��F���S��ռ���������18%�����г���Ʒ��ͻ���罻����w�rֵ����λ���p���M�߰lչѸ�١�KKV��������Ʒ������Ʒ�Ʒe�O�صꡣ���⣬����I�Bռ��10%����ُ��+�����������ںϣ����M�ߌ��٤��SPA�������յ������ɞ���������Ҫ�ء���ĩ��ȫ��ُ�����������h���µ�0.9%����ÿ��ÿƽ����32.3Ԫ��

����2025���һ���ȹ��Ѓɂ����Ŀ��Ӌ���У���Ӌ21.2�fƽ���ף��քe�����S�ζ��a�I�@�Ŀһ�ڣ������µ��죩������˹�R���ɽ������@���ڣ�����µ��죩����������˹�R���ɽ������@�Ǹ����Ŀ��

�����Ϻ�������ů���}������ӭ����K��һ���ȃ����{�_16.4�fƽ���ף��hͬ�Ⱦ����@��ů������1-2���Ϻ�Ҏģ���Ϲ��I���aֵ��������MƷ���ۿ��~�B�m�ɂ��������ٻ����������������������MƷ�����ۘI��I�U�⣬�������Ϻ��ϲ��ķ��t���R�ۡ���ɽ���ɽ�����^����人;������������Ё����������������MƷ��I���^3�fƽ�������ⰸ������ƣ�����Ј�ע�돊�Ą�������һ���棬�Ϻ����������Ј����F���Mһ�����v�ˣ�Դ�ڴ��;C�������e���ϣ��h�����Ј�����������������ͬ�r�Ϻ��ոۡ�����Լ��ɽ���ͤ�Ⱥ��ą^λ��ȥ���ļ�����Ŀ�����e��δ�������{���@ʾ��������������^�����ޡ�

���������ʾS���ڸ�λ29%���I�����rȥ����Ը���ң�����^�m�µ����h���µ�4%��ÿ��ÿƽ����42.0Ԫ����ɽ��������Ȼ���R�^���ȥ������������ڌ��ף��h�Эh�ȵ����U���R�ۄt����������

����2025���һ���ȣ��Ϻ��a�I�@�^�Ј������ɂ��������քe���ֽ���K�Ė|����ý��һ�ں���ӛܵ���ҫ���ģ�������e��Ӌ199,527ƽ���ף��h�Ⱥ�ͬ�Ⱦ��������䡣���������������׃�ӵ�Ӱ푣���ĩ���w�����ʭh������0.7���ٷ��c��23%��

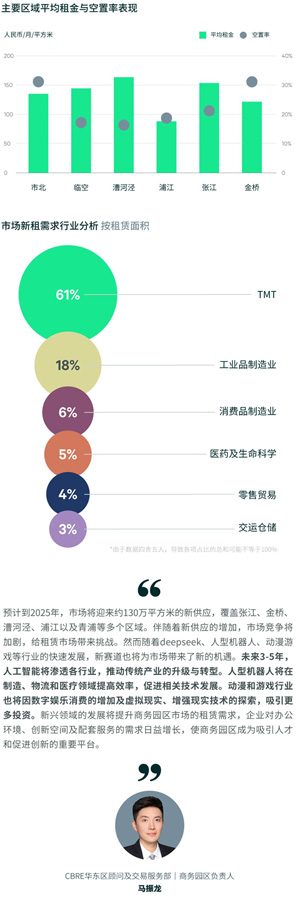

���������ȃ����{����61,199ƽ���ף��h�Ⱥ�ͬ�Ⱦ������������ʬF���������Lڅ�ݡ����ИI�����棬TMT�ИI��61%��ռ�ȱ������U������λ�����ж�ҕ�l���W�j�Α��ƽ�_���W��������ʢ�������ܛ��ϵ�y�_�l��������I�Լ��˹��������P������w�F�˔��֊ʘ����d���c�¼��g�Ą����ӣ�ʹ�Ã����������Ñ��w�����S�����ӡ����IƷ����I��18%��ռ��λ�еڶ�����Ҫڅ�ݞ�댧�w�cоƬ��I�İ��w���S�����g�M���������I��ĔUչ���²����c�������I��Ʒ�ИIҲ���F�˿��ٰlչ���@Щ�aƷ�ں��պ��졢��ӡ���܇�ͽ����ȶ����ИI�еõ��V�����ã��Ƅ������P�ИI�İlչ�c���U�������MƷ����I�ܵ�����Դ��܇�����Ď��ӣ�����ռ�Ȟ�6.1%��λ�е������tˎ�������ƌW��������ռ�Ȟ�5.5%�����w������һ�����Ј������Ԫ��څ�����@���������ИI���������Ӽ��ֺ͌��I���ķ���lչ���@�N�����Բ��H��ӳ�����M�ߵ�����׃����Ҳ�@ʾ�˼��g�M���ͮa�I�Y���{������Ӵ�Ӱ푡����ИI�ڼ��g���¡��aƷ�����ͷ����D���в���̽���µİlչģʽ��

�������ȸ����Ј����F��������K�c��ӛܵ����U���ֻ��S�B�ݣ��քeռ��45%��40%����������Ҫ�����Դ��TMT�����IƷ����I���댧�w���������tˎ����������ӛܰ�K�t���m����TMT�����MƷ����I���I�����I���v�� ���w���������U����ʬF���غ����L��څ�ݣ�����̎�ڲ�ƽ���B�����]������Ĺ����߷壬�I�����ò���ȡ���e�O����������������������ˣ���ĩȫ��ƽ�������r�h���½�0.9%������ÿ��ÿƽ����135.6Ԫ��

����2025���һ���ȣ��Ϻ���IͶ�Y�Ј���䛵�18�P���ף������~�s151.7�|Ԫ���h���ϝq36.3%���M���Ј������~���������������w�^���Շ���Ȼ���ֵ��һ����ǣ����A�V����������������Ψһ�ij��ك|�����w�Ŀ�ɽ����������Ј�ע��e�O��̖��

���������P���yӋ���k���ǽ���ռ�ȼs33%�����ą^λ�k����I������Ԫ�I�ң����U�Y��ُ���A�V���⣬��������߀�����ڽ̙C���ٶ�������R�I���k����I������Ͷ�Y����ُ����V���k����I�ȡ�Ͷ�Y�߽Y���D׃������I�����S����u���⣬�Ƶ�Ͷ�Y���S���������ڶ�λ��ռ��22%����䛵ý����邀�˻���I�I��ͨ�^˾�����uُ��С��ƽ�r�Ƶꡣ���⣬���Uסլ����ռ��17%���Ϻ����ϰ�K�a�I���ۅ^���L�Ԣ�����Ȟ���S��������I�c�a�I�خa�քeռ��11%������R�V���Լ��h��ȫ��λ�Ƽ��@��ͨ�^˾�����u��ɽ��ס�

�������Y�I����Ȼռ��������λ�����A�V�����������C��Ͷ�Y�߽����~ռ�ȸ��_72%����I�c���˵�Ͷ�Y������m���e��С�w���k���ǡ��Ƶ��c���Uסլ����I����Ȟ���A�����֮�£����Y�I����Ȼ����֔����Ͷ�Y����ػ����������з��Ľ��P��ռ���^�롣ͬ�r�����Ƚ����k���Ǽ�������I��λ���Эh�ȅ^�����w�Ј��L�Uƫ�ÃɘO�����l�@����