������1�·��@�����y�ķ��خa�N�۵�����һ���������Y���Ј��υs������һ݆�����Y���^�������^������������С�����Y��Ŀ���ʮ�֏��ң�����l����������Y��������Y���Ј������Y���ܶȺͽ��~��ӭ���ˡ�С�߳�����

�����˶������ָ�������F���Y�߷��ԭ��������������ʼ�����J�~���������ɣ����YҎģ���F���c�����������⣬�������l�����c2020�꼴�������ă����߷�Ҳ��һ���Pϵ��������I�ڃ��������½���߀�f���Ա�������ؔ�ս�����

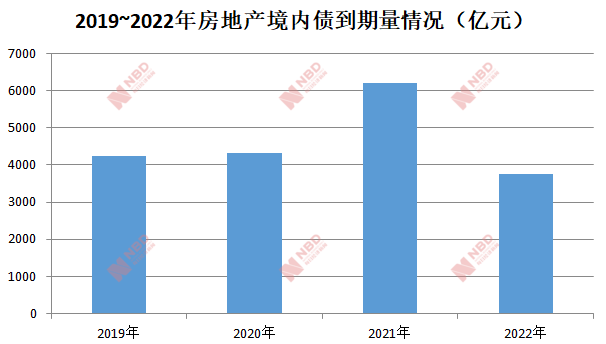

�����A̩�Cȯ�yӋ�@ʾ��2020�ꡢ2021���2022�꣬���خa���Ȃ��������քe��4316�|Ԫ��6212�|Ԫ��3764�|Ԫ����Ӌ�_14292�|Ԫ��

�������Y�����ֻ�

�����خa��������֮�£��������Y��Ҏģ���ɱ�������;������Ͷ�Y�ߒ����@�ҹ�˾��õ��R��

����2020�_���ԁ������Ⱥ������خa���Ͼ�̩�����������F�����E���F���̹��@�����x�عɡ�����خa���ڄ��Ї������טI���F���h�F�ȶ�ҷ���ɹ��l����Ԫ����

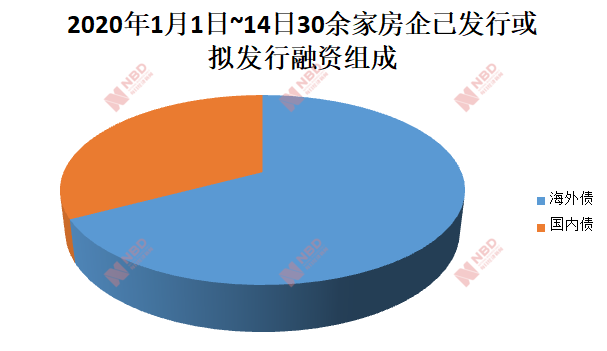

�������˶���yӋ������2020��1��14�գ��̶�14��Ⱦ��г��^30�ҷ��������YӋ�����Ѱl�л�M�l�����YҎģ���_851�|Ԫ�����к�����ɞ鱊�������Y���c�����YҎģ�_����572�|Ԫ��ռ�Ƚ�67%��

����ӛ��ע�����݆���Y���У��l����I��Ҫ����ͷ�������TOP30����ĺ�����l��Ҏģռ���_��67%����Ҋ��������Ȼ�Ǿ����@�����Y���ݵ�Ⱥ�w��

�������Y�ɱ����棬����Ҳ���Ќ��ȃ��ݡ��˶���yӋ�@ʾ�����ڰl�еĺ�����ә���J���ʞ�7.02%�����@����2019��95�ҵ��ͷ���8.1%�ĺ�������Y�ɱ���

������Ҫָ�����ǣ��ڂ�ȯ�Ј���Ҏģ�����u���C����Ͷ�Y��Ψһ���еķ��档ؔ�սY���������I��ˮƽ�����ķ�����Ȼռ�M�șC���@һ�c���^����������Y�ɱ����F��Ҋһ�ߡ�

������Դ���˶��� �ƈD��ÿ�ս������� κ��ˇ

�����ɹ����C�Ĕ����ǣ������^�������������ڄ��c���ͬ�����l����ԪƱ���������嶨��r��

����2020��1��6�գ������ɹ��l����2027�굽�ڵ�2.5�|��Ԫ�ă���Ʊ�������ʃH3.375%��ͬ�ڣ��ڄ��Ї��l�е�һ�P2025�굽�ڵ�5.4�|��Ԫ����Ʊ�������ʞ�6.5%�����Ї���������l�ЃɹP��Ӌ20�|��Ԫ�ă���Ʊ��������������_��12%��

����������ģ����Y���y���������ͣ����������M�����½�ͨ������ȯͶ�Y�����@���A�ڣ���������ٝq�����ˡ���һ���ṩ�������Y���յ���ʿ���V��ÿ�ս�������ӛ�ߡ�

���������߷�����

������������ǰ�ܼ��l�����Y�ķ����S�]���A�ϵ����С������������@ô�졣2020���_ʼ�B�m���꣬�����Ƿ����ĸ߷��ڣ����ܶ��������Y���ѽ����c�����o�P��

���������A̩�Cȯ�ĽyӋ��2019�귿�خa���Ȃ���������4240�|Ԫ���¾���������357�|Ԫ��ͬ�ȴ������100%��2020�ꡢ2021���2022�꣬���خa���Ȃ��������քe��4316�|Ԫ��6212�|Ԫ��3764�|Ԫ��

������Դ���A̩�Cȯ �ƈD��ÿ�ս������� κ��ˇ

�����A̩�Cȯָ����2020���°��귿���_ʼ�M�냔���߷��ڣ��B�m6�����ȵ��������^1200�|Ԫ��

�����ܶ����1�·ݵ��@�����Y�����ڣ����H��Ҳ��������Ϣ����Ϣ�����̂����L�����ÓQ�����ɱ����͡����������L��

�����ڰl�������У�����ڄ��ȷ����ᵽ�������Y������Ҫ���ڡ�����F�Ђ��������Y����

�����˶���Ҳ�Q�����°l�к���������ށ����r�g�^�L��ƽ�������_����5~6�꣬���������l�еăɂ�����Ʊ�����քe��7.25���ڼ�12���ڣ��̹��@�t�քe��7�꼰10�ꡣ

����Մ�������½��l���Ą���һλ��Ը������ȯ�̷�������ÿ�ս�������ӛ�߱�ʾ�����Y�ɱ����w�������ͣ���ǰ�ڳɱ��ߵĂ����ÓQ�����������^�����I�����������l���ijɱ��c֮ǰ��ȶ������½���

��������ף�����ǰ������Ҳ�Ǹ��N�Ŀ�����̺ͺ�ͬ�Y��Ĵ����ڡ���������ȵ��_���ȣ���Ҫ���A�㣬����Ҫ�������ư��š�����]�У������^�y�^����������ȯ������ָ����

������Դ��ÿ�ս�����

����wangdc