���������o��ʮ���_���������ИI��Ƥ���İl�������M���4�ꡣ

�����q����棬�������ס�ʮ������������о�Ժ�F꠳��m̽���Ј����ИI�İlչҎ�ɣ�����Ʒ��خa�L��������Փ����η�Ј����x�����С����߉���������Ԫ������о��^���ܽ^���ʽ���_��ʽ��Ƭ����Ե��о�˼�S���Գֿ��Y�����Ј�Ҏ�ɣ������ڿ��Ј��A�ڡ����ڿ��\�����ڣ��L�ڿ��������ڡ�

����2019�꣬�ٴ�ӡ�C�ˡ�����������Փ�����AҊ�ԣ��҂���2017���A�ԡ����خa��̎�ڿ�����ֵ�r��������2018����������خa�Ј�խ�����w�\���DZ�Ȼڅ�ݡ�����2019�깴�ա�������ֵ���Y���������۽���ٳǡ�2019�꿂�w�ǂ��{���꣬���ij��и��Ӽ��ۡ���

�������x�^϶���q�����ۡ�������ȫ����Ʒ���N��Ҏģ�քe��13.4�f�|��15.0�f�|��15.9�f�|�����֚vʷ��ֵ���B�m����ٳ�һ��סլ�r��h�ȵ���0.5%��������խ�������{��������ƽ����ӛ������ͳ�悻�˼·����ʹ�Ј����YԴ��������Q�������ã����M������aҪ���������Ӳ��ݵ^���С��������߁����������о��ɹ����õ���������C��

����ȥ�꣬�҂��ԡ����Ρ�ʽ�V�ҕ���^�������������l�F����څ�ݡ������Еx���ĵؚ��\�Ӽ����������˿��w���׃���Q�����и��֮׃������Ȧ���ij��м�������ľ��Dž^�˿����ھۼ����������lչ��ɽ�ڻ������й��c�ѬF��ȫ���{�����������ס�

�������꣬�҂����ڂ��еĻ��A����P���£��Mһ��ҕ����څ�ݡ�������}�j��

����2020���Ƥ�����Ă��P�I�~���˿ڴ����ӡ����д�׃�֡��������������\����߉��

�����P�I�~һ���˿ڴ�����

�������خa�İlչ�������Ї���悻��M��֮�ϣ��˿�������֮���������о�Ժ�F�ͨ�^����ȫ��337�ǡ�14�|�˿ڡ��M��20��Ĕ�����l�F�����w���������������l-�ǡ���悻���λ�ž�������-�ǡ����Ӽ��ٲ��档�����w��׃���e���w�㣬���оC�������c�����˿��|���t�����˷����������w�Ʒ�����ԣ��ʬF��S�O����֣�����ʡ�h���|���cʡ�Ⱦͽ����۲��桱�����|���غ��c��������������ͬ�ڡ������κ˺������c����Ȧ���������С���

���������҂���̎��һ���˿ڴ����ӵĕr������悻��M����A�A�Σ��˿����Ӷ��O�����@�Ͳ��y�������l���ҵġ����˴���c�����Еx��ِ�����ǚvʷ֮��Ȼ��

�����P�I�~�������д�׃��

���������о�Ժ�FꠈԳ֣����خa�ǻ������Ͷ�䣬�����������ھ��Ƿ��خa�������ڡ��˿ڡ��������a�I�Ȼ��������֧�η��خa�ĸ������ء��v�[ȫ���Ї��^����悻������ھ���ʽ�lչ˼·���R�tδ����ȫ��Ч���YԴ�������Ӳ��㣬����-�˿ڱ�����ƽ�⣬����в������ࡣ

�������£��҂���̎�ښvʷ���D���c�����д�׃�ֵ�ǰϦ����悻��lչ˼·�D׃���Ј��ػ�������λ�������YԴ���������Ј������á����������˶��ء����S���ߡ����Ј����������������^Ҏ�ɣ����߾�ָ��ٳǼ��ۣ�������L��Ⱥ���Wҫ������Ⱥ������Ȧ�����ij��У����о�����L������δ��15�꣬�Ї���������������^10�����ش�����������^15����

�����P�I�~��������������

������2015���𣬱�݆���ڽ��v���B�m����s�������������ꡣ�cǰ��݆������С���ڲ�ͬ�����g����붬���ͣ������{�����������������������c�������ڝu�Нu�h���T���^�����Ʒ�����ͬ�y���oԪ�������F�֡����粻�塣�����о�Ժ�Fꠓ��_���F�������������Փ���l�F���������ڡ��������ڡ���������������������ȯB�ϣ����ڱ����L�����w�����⣬���ж���݆�D�����߳��������ڡ����������c���ھo�����B�����������ڲ������g��խ��

�����P�I�~�ģ��\����߉

������ʲô���l���������������҂��J�飬���\��߉�l����׃�����r�����خa�{���LЧ����C�ƽ����ԁ�����ס�������ИI�ı��|��λ���ރr���{�����ߏ����������D���˻��W�������ڴ˻��A�ϣ����J�����ߵ��ⲿݔ�������ص��l�]���������ã�Ӱ��A�ڣ�����խ�������ع��o������Ȼ��ͬ���{�����߷ֻ������в������R��һ������݆�D���߳��������ڡ�

�������������ڇ���������ӣ�ȫ������Ј������ʎ�����^�Ї�����������������ͮa����չ�_���Ј�����������������@���Ї����ƶȺ����탞�ݡ��Ї����ɞ���ڱ��U�Y���L���Y��Ͷ�Y������Ŀ�ĵأ������Ӯa���ɞ���Ҫ�x��֮һ������֮�£����а���ͣ�I������֮�������Ј������^���Ļ�ů��Ȼ������ǰȫ���Ј��ѽ�վ���ˑ��µ�߅�����ݱؽo���л֏������Ӱ���҂����ţ�ֻҪ�҂��e�O�������F�Yһ�¡����˕r�D�����܊Zȡ��K�Ą�����

����PART1 ���خa��������

�����˿����Ӷ��O�lչ����ٳ�������L

����2019������҂�ָ�������е��������ھ��Ƿ��خa���������ڡ������˿��w���׃���Q�����и��֮׃�����@��һ���˿ڴ����ӵĕr������悻��M����A�A�Ρ��˿ڡ��Y������Ϣ���Ї����l���H�������D���������䪚�����������������c�ᡣ�^ȥ������ʽ���lչ˼·�£��YԴ���ӡ����s��������Ҏģ��Ӌ�������L��Ӌ���c�Ј����ģ�����˿ڡ������c���ص��ٶ�ʧ�⣬�R�tδ����ȫ��Ч��

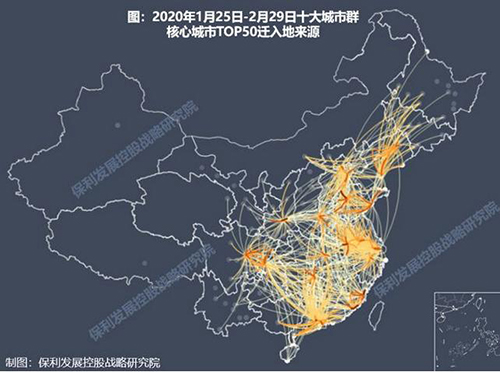

�����c�ҵ������H���F������ɢ���Ј��ػ�������λ���˿����Ӷ��O�����YԴ����ѭ�EҎ��܉����δ��15���Ї�������Ќ���10�����ش���г�15�����˿�ҎģTOP100�nj�ռ��ȫ��75%�ijDž^�˿ڡ����۵�̖���ѽ���푡����س�悻���ƥ���˿ڳ�悻�������Ⱥ������Ȧ�����ij��Ќ� ����������һ������

����һ���w��Y������悻����A�lչ���������汶��

����I ���l-�ǡ���λ�ž�������-�ǡ�����څ���l��

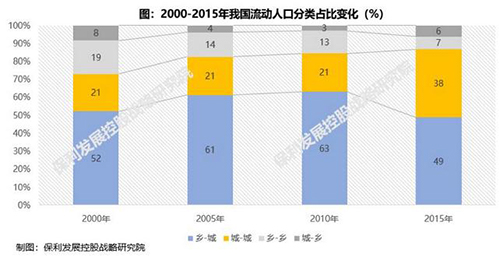

����2000���ԁ����Ї����l-�ǡ����˿ڏ��r���w������患��������˿�ռ�ȳʬF��������p��څ�ݣ���2010�굽�_�߷壬ռȫ�������˿�63%���S������p��2.9%���c��ͬ�r������-�ǡ����˿ڏij���w������患����ӳ��m���ӣ�2010���ռ���������3.3%��2015���_38%��

������悻��ĵ�һ�A�Σ��r���˿��w�����������S���ߵȽ����ռ����͘I������������С���δ���ṩ�lչ���g�������Y����a�I�YԴ�����S���Ĵ��г��м��ۣ�����-�ǡ��w������A�����l-�ǡ��M���ZɪķS�������Ρ��˿��������l-�ǡ��c����-�ǡ�����ĸ����׃�����ܳ��аlչ����ò��

����II �����w�������e���w�㣬�w������t������

�����˿��w����ѭ���������ꪚ���w��-�����w��-��ͯ�w��-�����w�㡱�ć��HҎ�ɣ��Ї����M���ͥʽ�w���A�Ρ����l��ί�yӋ����90%�ѻ������������˿��Ƿ���һ��������c��ż��Ů���ӵļsռ60%��Խ��Խ���ͥ�y���������ӡ�

���������a�C����ͨ���C������������Z�������˿�ُ��������Ը�������������{���@ʾ�������50.9%ُ���߸��A�����YԴ���еij����ØI�����Pע��I���t�����YԴ�������|�YԴ���������ڳ��У������������ڡ���ͥʽ�w�㣬�����ӳ��е����M��Ͷ�Y�����a�����w������ڳ��н��ܽ����ڄ������������С�

���������w�㷽���˿����Ӷ��O��������ȦȺ���Wҫ

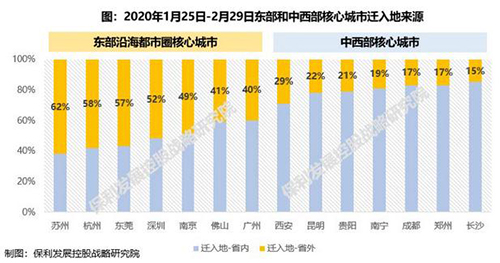

�����˿��w���^ȥ��Ҫ���ʡ�h���غ����ij��С�Ŀǰ�t�ʬF����ʡ�h���|���cʡ�Ⱦͽ����۲��桱�����|���غ��c��������������ͬ�ڡ������κ˺������c����Ȧ���������С��Ķ�S�O����֡��߂��˿��������IJ���ֻ�б��ϏV������ij���Ҳ�߂��^�����������w���ߡ����_ͶƱ���������ں���ӹ�����ϵĖ|���غ�����Ⱥ�Ͷ���Ȧ���ij��С�

����I ���Ǻ�������ʡ���ӣ��h���|���غ��������Ⱥ

�����L���ǡ������ǡ������������Ⱥ���ڇ����˿���Ȼ���г����������ã������Ƕ���Ȧ�ȵĺ��ij��У��@�á��������x����ȫ�����˳ɵĿ�ʡ�����˿ڼ��ۖ|���غ���2020�괺����������Ȧ���ij���51%���w���˿ځ�����ʡ��

�����a�I���˿��w�Ƶĺ����������R���^����������\ݔ�ɱ����ݡ�ȫ��75%�Ĵ���С�70%�Ĺ��I�Y�����˿ڼ����ھຣ��100����ĺ������^����δ�����a�I���ܳ��mጷţ����ij��Ѕfͬ��߅�����������������Ⱥ�Ĵ���Ч�܌��^�m�ʬF�����ߺ㏊���B�ݡ�

����II �������𣺾ͽ����л����������������ij���

�����^���W�����L�O��Փ���J�飺�^�������һ���������L���ġ����Ȱlչ���Ԏ��������^��Ľ����lչ�����eȫʡ֮�����Oʡ�����С������������ʡ�����еĮa�IͶ�Y�������OʩͶ�롣������ʡ�������w���˿�80%����ʡ�ȣ��˿ھͽ����л��F�����@�����S�ڄ������Y�𡢼��g�����aҪ�صļ��У�������ʡ��������λ�Ȳ�����ߣ����Ժ�l���ݣ�Ѹ���γɸ�����ɫ�r���a�I������ֱݠ���ؑc�������I֮�����ɶ������Ї���ȡ���h����Ӳ�Ƽ�֮��������������֮�����Fꖡ�������֮�����Lɳ�����dz�������

�����������и�֣��Ј���������׃�֣����г��ДU�����L

����I ����͑׃����ɽ����������������w

����1980���҇��ij��н��O�Ͱlչ�Ļ�������ǡ����ƴ����Ҏģ�������lչ�еȳ��У��e�O�lչС���С������ڸĸ��_�ŵ��˳��£�������˿ڿ��ټ��ۡ�2014��˼·�D����������M�ƄӴ���С���к�С��悅f�{�lչ����2019���ܼ����_���ͳ�悻������ļ����״��ἰ���Գ�����Ҏ�ɡ�현ݶ��顱�����Dž^��ס�˿� 100�f��300�f�Ĵ����ȫ��ȡ��������ơ������ӵġ���ɽ����ʼ�ڻ����˿��w�����_��2019��ף������ǡ��s־�l������ƽ����ӛ�vԒ����ʹ�Ј����YԴ��������Q�������ã����M������aҪ���������Ӳ��ݵ^���С����������lչ�l���õĵ^Ҫ���d����a�I���˿ڡ��������O�õ��YԴ�����ij��к����c����Ⱥ�Aб�����@��ʾ��������ʽ�lչ�ij�悻�˼·��Ȼ�{�����Ј��ػ�������λ���YԴ����ѭ�EҎ��܉����

����������»����������������еąfͬ���������������d�������и��׃�ﰴ�¼����I��5G���˹����ܡ�����Դ���I�̼�ȫҪ�����a���������������W�x�ܣ����в������dz���Ҏģ���`������г��d��������������

����II ��ƽ�Aб������-�˿ڱ�����ƽ��

����������^���˿��������^�����ӣ��^���g�������sС���˾�����څ�ھ��Ȼ�������ӡ�C���@һڅ�ݡ�Ŀǰ�Ї���ʡ�˿��cGDPռ�����������⣬�V�|�����KGDP�քeռȫ��11%��10.2%�����˿�ֻռ8.1%��5.8%��TOP100����GDPռȫ��73%�����˿ڃHռ51%�������ڄ����Ԝ���С���к��r�塣�S�������ϵK�p�٣��ڄ������S�����w�㣬�݅^���С�

����III �����˿����J�R������в�������

����2014�����Ժ�l�ģ��ԳDž^�˿��������Ҏģ���֘˜ʣ��@һ���������ӽӽ����H���x�������о�Ժ�Fꠌ�337�����нyӋ�������������������˿ں�l�F���Dž^�˿�1000�f���ϵij��������6����500�f-1000�f���ش������7����300�f-500�f�Ģ�������16�����cȫ�г�ס�˿ڽyӋ����Ҏģ��ȣ����ʴ_�����L���˿ڸ�֡�ͬ�r�l�F���c���H��ȣ��Ї�����Д������˿�Ҏģ���@���㣬�ձ�ǰ10������˿�ռȫ��46%��Ӣ��21%�����Ї��H��9%��

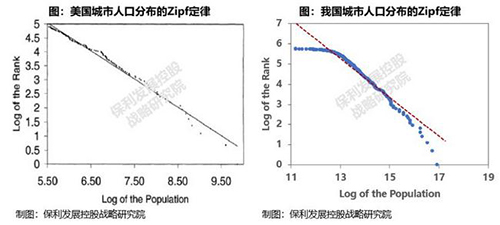

����IV �ؚw�R�t�����^Ҏ����ʾδ��

���������W�W��George Kingsley Zipf������R�t���ְl�_���ҵij����wϵ��׃����ѭ���R�t���S���Ї�������ߵķŌ����˿ڼ��ټ������ij��У������˿ڷֲ��ΑBҲ��څ���R�t���˿��c����ռ��څ��ƽ�⡣���鿂�˿ڳ�14�|�Ĵ����δ��15�꣬�Ї��������������10�����ش����������15����

�����ġ��YԴ���ã����صij�悻���߀���˵ij�悻�

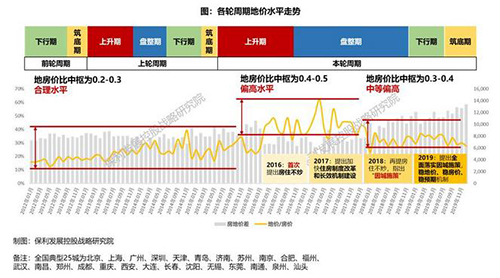

���������c�˿ڵġ��YԴ���á����dz�悻��ĺ������}����������аlչҎ�Ɂ������ڳ�悻��������M�r�ڣ����س�悻������˿ڳ�悻�������ʮ�꣬�Ї����س�悻����@�����˿ڳ�悻���2011������䣬2017���M�����ٷž��A�Ρ�

�����������س�悻��ž����c�˿ڳ�悻�څ��ͬ�������Y���ֻ��@���˵��e��ì��ͻ���������c�˿ڳ��F�^���e�䡢���еȼ��e�䡣�˿ڴ�����L�Ė|���^����Л]�еõ������Ľ��O�õ�ָ�ˣ��˵�ì��ͻ�������Ō��������l����������ȫ�˵��X���^���ߡ��������û����r��������r�õ��D�齨�O�õ،����c����ԇ�c�ڙ��·š������w�F�������@һ�����YԴ������������ ���Ј��������Ї���悻��M�����A�Σ��������˶��ء����S���ߡ���

�����塢�������ڣ��|�L���ٳ����L����������ֵ

���������о�Ժ�F�ʼ�K�J�飺���خa�ǻ������Ͷ�䡣�˿ڡ��������a�I�Ȼ��������֧�η��خa�ĸ������ء������������ھ��Ƿ��خa�������ڡ��Ј����������������^Ҏ�ɣ����߾�ָ��ٳǼ��ۣ�������L��Ⱥ���Wҫ���۽��ٳǣ��ӑB�{�����������L�O�c����Դ������ȡ��֮����

����PART2 �Ј��\������

��������������ȯB�ϣ������\����߉

����һ������2019��խ�����ӳ��B����������ֵ�ȓP����

����2019�꣬���خa�Ј�һ���҂����ԣ����w�ʡ�խ�����w�\�С������ȓP���֡���2018��ĩ���һ������ȫ���M���{���ڡ�Ȼ�������в�δ�^�m�����̽��������3�������c������С�����ơ����Y�_�l��ӭ���L�_�����Сꖴ����S��5�������Y�EȻ�P�l�����ؽ��أ������Q��Ħ�������������ڴ̼��ֶΡ���730���h���{���Ј��A�ڴ���D��8�����������Мp����9���ԃr�Q�����ļ��ȃr���֏���ȫ�꿴��2019���c2018���߄����ơ������ӽ���ȫ��16�f�|��̎��ֵ��2018����λ�P����2019����{�����ӣ���������څխڅ����

���������\����߉��

�������گB�����L�������߳���������

�������ˣ��҂��l�FһЩ���f�Дࡱ�õ���ӡ�C��һЩ������������Ҫ��ጡ�����ֵ�r����խ�����w���Y���ֻ��� ����C�����_��ͬ�rӿ�F����һЩ�����������������L��խ���������߽������گB�ϡ������߳��������ڡ����@ǡǡ�DZ�݆�����cǰ��݆����Ҫ�^�e����݆������2015���𣬽��v2016��2017��s����������5�꣬���^ǰ��݆���ڵ�3�꣬�������@�����L���ײ�����̧�ߡ�

������ʲô�������@Щ�������������о�Ժ�F��J�����µ��\��߉�������ã�����������L�����ع��oì��δ�ܾ��⣬�����Pϵʼ�K�z�����y�����D����䏸��á��ڴ˻��A�ϣ����J�����ߵ��ⲿݔ�������ص��l�]���������ã�Ӱ��A�ڣ�����խ�������ع��o������Ȼ��ͬ���{�����߷ֻ������в������R��һ������݆�D���߳��������ڡ�

����I ���o���������g��������-���ڡ�������

�����^ȥ���������ڡ��������ڡ������������������ڴ�څ��������һ�£�С�����и����\�С�����ڡ����o���������g����ǰ���£����߹��ߺͽ��ڹ���Խ�l�S�����l�]��Ҫ�������á���2018��7�¡�2019��2�¡�8�£��������c������l���ش�׃����ُ�I��������ٷ������ИO�������ԡ����ߡ������ֶ����A�ڞ�м~���������������F�˴�څ�ݡ�С���Ӿ���ȯB�ϡ�

����2020�������״�������������خa�����LЧ����C�ơ�����ʾ���خa�{�����M��ȫ朗l�����������`���������A�Ρ��{�����䄓��������¹��ߣ����Â����_�l�J�����С��������LPR�ĸP�خa�nj��Q��Ϣ�ȣ���o�ε�����һ�{�����o�����֘��С��Ļ����������Ȳ����vҲ����s��

�������ڶ��ԣ����^����m�Љ������ߌ���׃�ӿ��g������ס����+���ʩ��+�����������ɷ����³��B�����LЧ�����{�ؙC�ơ����{���B�������ӻ����p��һ�nj��L�ڷ�����С���{�������ǡ�������һ�~�w�F�������ֵ������ԣ������ݡ����l���������A�ڹ����������p��Ԟ��x헣����C�Q�ߣ������վo���������ɡ�

����II �����ڿ��g��խ������ؽ�����S

�����^ȥ30���꣬�����ĺ���Ҫ�x���������ڲ��������y߉�£������������ژ��У����Ӹ������F�ڄt��֮���@��ζ�������o���������ڲ����Ĵ���׃�̡����g��խ���ط��r���Ив�������ƫ�ơ��������g�ܵ����s������Ҫ���ǬF�������g��խ�����I�ܗU�����{���M��Ӱ�Ҏģ�U�١��������R�������ģʽؽ�����S�����ܴ�

����III ����݆�ӣ�������ģʽ������݆�D

����������ģʽ����ָ���dz��������ʬF���ڵ�һ�����c���S�Pϵ��һ������׃����ǰ�������ľ����S����^���^����݆���ڣ��ܰl�F���@���������������@݆���ڣ��s�ʬF������݆�D��������֮�g���ڷ���2017�꣬�|���غ�����ϝq���A���h��������s��2018�꣬�������|���M�������߳����A�|�A�ϙM�P�z����2019�꣬�����c���Љ����P�����딵���ľ������Է�ֵ�ɽ�������݆�D��݆���eλ�ڸ��L����ů�����죬�����𮐳������ķ�ֵ��P��

����IV ׃�����I܉�����ރr���W����

����ȥ���҂�����˽Y���ֻ�������F�����݆�D�c�������ڲ��档����݆�D�Dz�ͬ�ܼ����^������g��݆���ؚ��\�ӡ���ͬ�ܼ���ͬ�^��Ȳ�������Ҳ�߳����������ڣ��˴�܉���ڲ������r�L�ϸ��в�ͬ�������о�Ժ�F�̽����������l�F�ރr������һ���������������ڵ���Ҫ׃�������ľ��t���ڹ��o���ԡ�ُ�I��֧�Ρ�

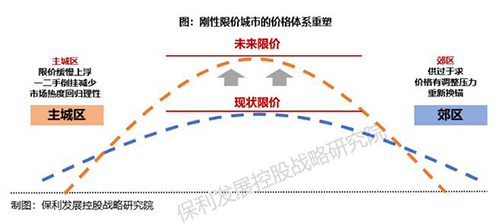

������ �����ރr���У�������-���^���r���wϵ�^�ڱ�ƽ��������һ���փr�죬���ą^�ߟᡣ�����ڰ�K�ֻ���������������A�|���в����e�������С�

������ �����ރr���У��߸ߺ������P���ڡ��ޏ��������^�L����V�|���������eһ�������С�

������ ���o�������У��a����^���^�죬���跴�D���ɽ�ή�s����ӱ����������e���ľ����С�

������ ����֧���У����r���^�컨�壬Ó�xُ�I��������������r��̓���{����ɽ�|�����ς��e���ľ����С�

����V ������˼��������ͣ�I�����IJ�׃�ؚw��Դ

��������������錦�Ј����ڵ�Ӱ푣�����������Ӱ푣����Е�ͣ�I���Y�a�rֵ�ع��������{�ؙC���ڡ���ס�������ܡ����Ͼ�����Y�ϵĻ��W�I�NԪ�ꡣ

������ ���Е�ͣ�I���������l�Ј����ڲ��ӣ����m�����ޏ͡������g�����ڣ�ֻ�����t��������ʧ������KҪ�õ�ጷţ����҂��������Ј��Ą�ʎ���ò�����

������ �Y�a�rֵ�ع�����������������@���Ї����ƶȃ��ݡ�ȫ����Є�����ʎ���Ї����ɞ���U�Y����L��Ŀ�ĵء����ں����Y���l����ُ���Ⱥ����Y�a���w�F�ˇ��H�Y�����Ј��Ŀ����B�ȣ����Ⱥ��ĵض��Y�a�rֵ���ܵ��ع���

������ �����{�ؙC���ڣ����������������������{�ع�����ӏ��������c����ǰ�ߟ�B���Ѳ�ͬ��Ͷ�Y��������˳������l�]���ӹ����ܣ����c֧�ք��衣

������ ��ס�������ܣ����M������ҕ�����挍��ס������l���÷��պîaƷ�������ؚw��Դ��

������ǰ����������Z߀�ڇ������ӣ��Ј��IJ��_������Ȼ�^���e����������Ј���ʎ�������ֵ���҂��߶Ⱦ��衣���҂�ҲҪ�Զ����ģ�����2020�꣬�����ڷ����������Ј�������֮�£��҂��،�����һ�����y���������з�ס���������_��·������ǰ�У�

�����L���ʹ��w���wѩӭ���������Ǒ��°��ɱ����q�л�֦�Ρ���Ҳ��������ֻ�Ѵ������ɽ�������r�����څ���Ц��