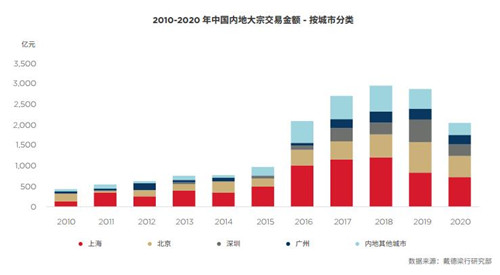

�����������������о�����������ȫ�����������c�������_���������������£�2020���Ї��ȵز��Ӯa���ڽ����Ј���Ȼ�����������S��ȫ��䛵ý����~2047�|Ԫ����š��M�ܽ����~�������ȵ����ֵ�����^2019��H�½�29%�����w���F�����Ј��ձ��A�ڡ�

�������Ӯa���ڽ����ڔ��s��180�P���c��һ�������ƽ���ּ��ȁ�����ȫ��һ���ļ��Ƚ����~�քe��570�|��401�|��418�|��658�|Ԫ���°����Ј��ѱ��F�������B�ݣ����е��ļ��ȸ������@�l���_��ȫ�����ˮƽ���h������ 57%��

�����v�^ȫ���Ј����F�����YͶ�Y��������Ӱ푸�����أ�������뾳���x����ʹ�����Y�C���ڿ����Ŀ���䌍�������r���R���y��2020�꣬���YͶ�Y�C���H���c34�ڲ��Ӯa����Ͷ�Y�����~��464�|Ԫ��ͬ���»�32%����ռ�Ј���Ͷ�Y�~�ı����s�� 23%�����½�������͡��ą^���Ͽ���2020 �걱���״γ�Խ�Ϻ��ɞ��������Y�C���gӭ�ij��У����YͶ�Yռȫ��ɽ��~���_���ɡ����֮�£��Ϻ�ȫ�����YͶ�Y�����H�� 16%���_���������͡�

����2020 �����Y�C���ڃȵز��Ӯa���ڽ����Ј��и������p�����o���Y�C���ṩ�˲��ɶ�õ�Ͷ�Y���C�������nj�����������ć����I�ҡ�2020 �꣬�������I��ُ����I�Ľ��~ռȫ�꿂�����~ 40%���^����s 15% �ı����@�������������Ϻ��������I���Ȟ���S���ɽ��~�^ 2019 �����L�˃ɱ������������I�ҳɽ��~Ҳ������һ�����������I�ҁ����ڽ��ڙC�������y�С��Cȯ�ͱ��U��˾������һЩ�^�����W��IҲ���뵽ُ���Y�a�����У�ͨ�^ُ����I��Q�k�����g�U���������Ը�� 2020 �����@�ӏ���

����չ��2021�꣬�������Ч�����c�����������K���A��ʹ���Ї��ȵ������ɞ�ȫ���ȫ�������Ͷ�YĿ�ĵ�֮һ���AӋ���Ȳ��Ӯa���ڽ����Ј���ӭ�����������Y����ُ�Ŀ��һ���棬�S�����ȷ��خa���Y�O�����ȼӏ������Y�Y����ע���ڞ鱾��Ͷ�Y�����a���Y�̰��ͬ�rҲ�ӏ������Y�a�������\�I��������һ���棬�������Y�C�����ԣ��c����Ͷ�Y�ߺ���Ҳ���䓌�����и�������ߌ�����Ŀ�r�����˿����ԡ����⣬�ڡ������t���������Y��������֮�£��AӋ�_�l�̌�ጷų��������|���k���I�M���N�ۣ����Ј�������һ݆��Ͷ�Y�C����

������Դ����������

����wangdc