�����v����lչ���S��ʮ�꣬���������M�Ј����|�U�ݡ�����̄շ�����չ�����أ��Ї������خa�څ^��һ�w���M�������γ��Դ��ͳ���Ⱥ�����С��������������м~������Ј���֡�

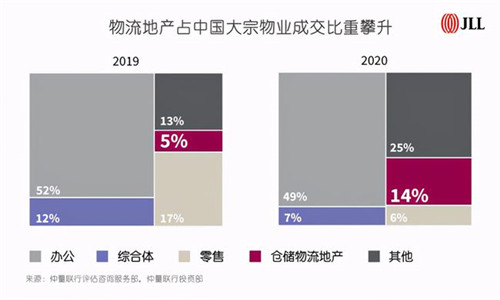

����2021�����Ї���ʮ���塱Ҏ�����_��֮�꣬��2035�h��Ŀ�˾VҪ���ݰ��������ᵽҪ��ȫ�F�������wϵ�������ͳɱ��������ǻۻ������ܻ�ˮƽ���@Ҳ�������I�lչ����˸���Ҫ��Ͷ�Y�Ј��Ƕȿ��������خaռ�Ї�������IͶ�Y�ı����я�2019���5%����2020���14%���ڴ˱����£��������ڽ��հl���ˡ�����V�У���ݶ��l���Ї������خa�Ј���Ƥ�������İlչ�������Ј���֡�Ͷ�Yِ�������S�ȶ����Ї������خa�Ј����^��չ��δ��څ�ݡ�

�����lչ���������y�ӳ��m���L�����d��ጷ�������

�����Ї������خa���^ȥʮ��ȡ���˾�İlչ��������IJ���ጷŁ����ڶ�S���ص��ӣ���������M������������������̄ա����y���ۼ�����I������Ă��y�������������خa�Ј��з����h����Ҫ��ʯ����һ���棬��������M�����c�����֮�£��Ї������خa�Ј���u�������T��������������r��̡��t���tˎ����^�Fُ�����d��Ҫ�ء�

�Ј���֣�����Ⱥ��ͺ��������м~���l�dzdzн���������

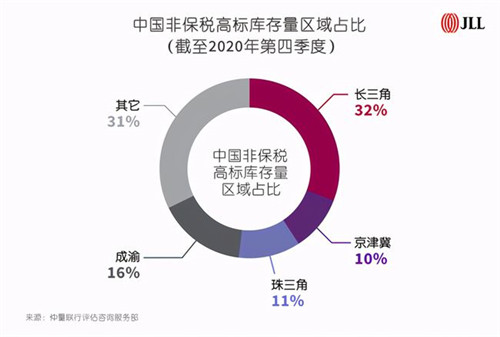

�������S�^��һ�w�����Ї������خa�ڰlչ�^�����γ����Դ��ͳ���Ⱥ�����С��������������м~����Ļ����Ј���֡�����2020�꣬�҇�70%�ķDZ����ߘˎ�����YԴ�������L���ǡ����塢�����Ǻ;�����Ⱥ��

�����������Ϻ������ڡ��V���ijǵ������خa���U�Ј����F���@����ȫ���������У�ƽ��������_��1.56Ԫ/ƽ���ס����ں��������м~����������Ⱥ��u��������߅�硢��ͨ���A�Oʩ��ͨ���ȱ����£�����ɽ��̫�}���|ݸ����ɽ�Ȟ�������l�dzǵ��Գн����������M��Ѹ�ٰlչ���ɞ�^�������Ј��lչ����Ҫ�Ƅ��������ֺ��������м~�l�dz��е������F�������^��Ҫ�������У����U��������@��

����Ͷ�Yِ��������@���L���Y����A���ѽ��_������ģʽ

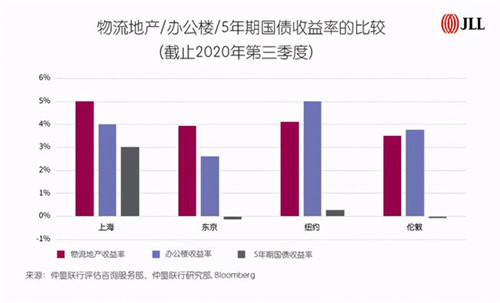

����һֱ�ԁ������^�������̘I�خae�������خa�����^�ߵ�Ͷ�Y�؈�������������������������B�ϻ����Լ����U�Y����L���Y������A��ȥ�������ڶ������ص����£��Y���Ј��������خa���Pע�_���¸߶ȡ�����2020��ȫ���һ�Y�ae����ļ���У������خa������Ͷ�Y����A���Y�ae��ռ�ȸ��_48%������Ї��Ј��������خaռ������IͶ�Y���؏�2019���5%����2020���14%��

���������д����A�^�u����ԃ���ղ����O��������ʾ�������������еĽyӋ�����@ʾ���ڇ��H��Ҫ���У������خa���Y�����ʱ��F�����k���Ǻ͟o�L�UͶ�Y���档���Ї��Ј����������Y�a��ُ����ʽ�M�������خa��������Ҳ��Խ��Խ���Ͷ�Y���Ժ��Y�Ŀ����Ժ�����ʽ���������خa���҂��AӋ�@һ�ᳱ���dδ������

����δ��څ�ݣ��U���������@���׃������ļREITs����vʷ�ԙC��

�����Ї������خa�Ј����ڽ��v�U�������������r��̡���^�Fُ�������������ģʽ�������aƷ��������Խ��Խ��Ԫ���������Dվ�����M�߽K�˵ġ����һ����}����������L����ʹ�á��}��һ�w�����ɞ������خa�lչڅ��֮һ���@Ҳ�鲿���w�����ИI�ṩ�lչ��˼·��

�����������Ї��^�u����ԃ���ղ����ж����ܽ�ƽ��ʾ�����Ї����A�Oʩ��ļREITs���Ƴ�����������ԇ�c�l�С����^�����������خa�_�����{�������������ṩȫ�����Yģʽ���P������Ј����^���Y�a�L�ڃrֵ�ȶ������@�����x���҂������Ї������خa�Ј���ӭ��vʷ�ԙC����δ�����ڡ���

������Դ��������

����wangdc